Cessione di ramo d’azienda e responsabilità per debiti ex art. 2560 c.c.: natura, limiti e recenti sviluppi giurisprudenziali (Cass. n. 9704/2026)

articolo dell'avv. Fabrizio Valerio Bonanni Saraceno

Nel sistema del diritto commerciale italiano, la cessione di azienda o di ramo d’azienda costituisce uno degli strumenti principali per la circolazione dei complessi produttivi, consentendo il trasferimento unitario di un’organizzazione economica funzionalmente autonoma. Tale operazione implica non solo il passaggio di beni materiali e immateriali, ma anche la successione in una pluralità di rapporti giuridici, tra cui assumono rilievo centrale le posizioni debitorie. In questo contesto, il tema della responsabilità per i debiti aziendali rappresenta uno dei profili più critici, poiché coinvolge interessi contrapposti: da un lato, la tutela dei creditori dell’impresa ceduta; dall’altro, l’esigenza di garantire certezza e prevedibilità all’acquirente circa l’estensione delle obbligazioni assunte.

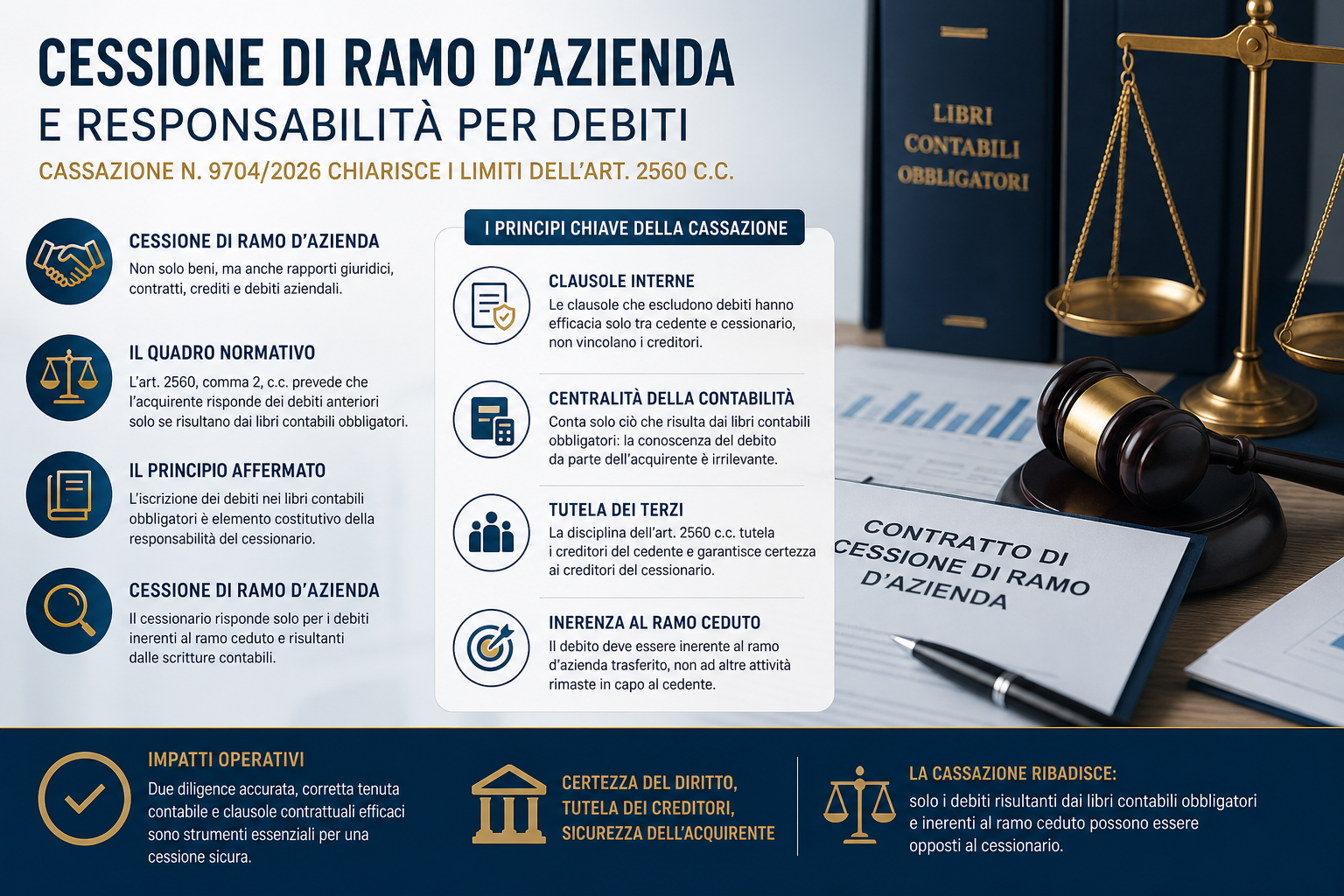

Il fulcro normativo della questione è rappresentato dall’art. 2560 c.c., il quale disciplina la sorte dei debiti relativi all’azienda trasferita. In particolare, il secondo comma della disposizione stabilisce che, nel trasferimento di azienda commerciale, l’acquirente risponde dei debiti anteriori solo se essi risultano dai libri contabili obbligatori. La norma si caratterizza per una evidente natura eccezionale, in quanto introduce una deroga al principio generale della relatività degli effetti del contratto, estendendo la responsabilità a un soggetto diverso dall’originario debitore. Proprio per tale ragione, la giurisprudenza ha costantemente sottolineato la necessità di una interpretazione restrittiva della disposizione, valorizzando il requisito formale della risultanza contabile quale elemento costitutivo della responsabilità del cessionario.

In tale quadro si inserisce l’ordinanza della Corte di Cassazione n. 9704 del 15 aprile 2026, che offre un importante contributo chiarificatore in ordine ai limiti della responsabilità del cessionario e al rapporto tra disciplina legale e autonomia contrattuale. La vicenda trae origine dall’opposizione proposta dal cessionario avverso un decreto ingiuntivo avente ad oggetto canoni di locazione insoluti riferibili al cedente. Il contratto di cessione conteneva una clausola espressa di esclusione dei debiti, con previsione di un obbligo di manleva a carico della società venditrice. Nonostante ciò, i giudici di merito avevano ritenuto che tale clausola comportasse una sostanziale assunzione dei debiti da parte del cedente senza limitazioni, legittimando l’azione del creditore anche nei confronti del cessionario, indipendentemente dalla loro iscrizione nelle scritture contabili.

La Suprema Corte ha censurato tale impostazione, ribadendo una distinzione fondamentale tra effetti interni ed esterni delle clausole contrattuali. In particolare, la Cassazione ha affermato che le pattuizioni relative alla ripartizione dei debiti tra cedente e cessionario hanno efficacia esclusivamente nei rapporti interni tra le parti e non possono incidere sulla posizione dei creditori, i quali restano tutelati dalla disciplina inderogabile di cui all’art. 2560 c.c. Ne deriva che la responsabilità del cessionario verso i terzi non può essere né ampliata né limitata mediante accordi contrattuali, ma resta ancorata al presupposto oggettivo della risultanza del debito nei libri contabili obbligatori.

Particolarmente significativo è il principio affermato dalla Corte secondo cui l’iscrizione del debito nelle scritture contabili rappresenta un elemento costitutivo della responsabilità del cessionario, non surrogabile mediante la prova della conoscenza aliunde del debito stesso. Tale affermazione si pone in linea con un orientamento consolidato, ma ne rafforza la portata sistematica, escludendo ogni rilevanza di elementi soggettivi quali la consapevolezza dell’acquirente. La scelta interpretativa appare coerente con l’esigenza di garantire certezza nei traffici giuridici e di tutelare anche i creditori del cessionario, i quali devono poter confidare su criteri oggettivi e verificabili per la determinazione dell’estensione del patrimonio aggredibile.

La pronuncia affronta inoltre il tema specifico della cessione di ramo d’azienda, introducendo un ulteriore elemento di delimitazione della responsabilità. In tale ipotesi, infatti, non è sufficiente che il debito risulti dai libri contabili obbligatori, ma è altresì necessario che esso sia inerente al ramo d’azienda trasferito. Si tratta di un requisito di natura funzionale, che impone di verificare la riconducibilità del debito all’attività economica oggetto di cessione, escludendo la responsabilità del cessionario per passività relative a settori dell’impresa rimasti in capo al cedente. Tale impostazione appare coerente con la ratio dell’istituto, che è quella di collegare la responsabilità al complesso organizzato di beni e rapporti effettivamente trasferiti.

Sotto il profilo operativo, la decisione in esame evidenzia l’importanza cruciale della due diligence contabile nelle operazioni di trasferimento d’azienda, nonché della corretta tenuta delle scritture contabili, le quali assumono un ruolo determinante ai fini della delimitazione delle responsabilità. Al contempo, essa richiama l’attenzione sulla funzione delle clausole contrattuali di manleva, che, pur restando strumenti essenziali di allocazione del rischio tra le parti, non possono incidere sulla posizione dei terzi creditori, ma operano esclusivamente sul piano interno attraverso meccanismi di regresso.

In conclusione, l’ordinanza n. 9704/2026 si inserisce nel solco di un orientamento volto a privilegiare criteri formali e oggettivi nella individuazione della responsabilità del cessionario, rafforzando la funzione delle scritture contabili quale presidio di certezza e trasparenza nei traffici giuridici. Essa contribuisce a delineare un assetto equilibrato tra le esigenze di tutela dei creditori e quelle di sicurezza dell’acquirente, confermando la natura eccezionale della responsabilità ex art. 2560 c.c. e la conseguente necessità di una sua interpretazione rigorosa e restrittiva.